1.16 Factura Alquiler Nave y Asiento Alquiler

Factura Alquiler Nave con retenciones

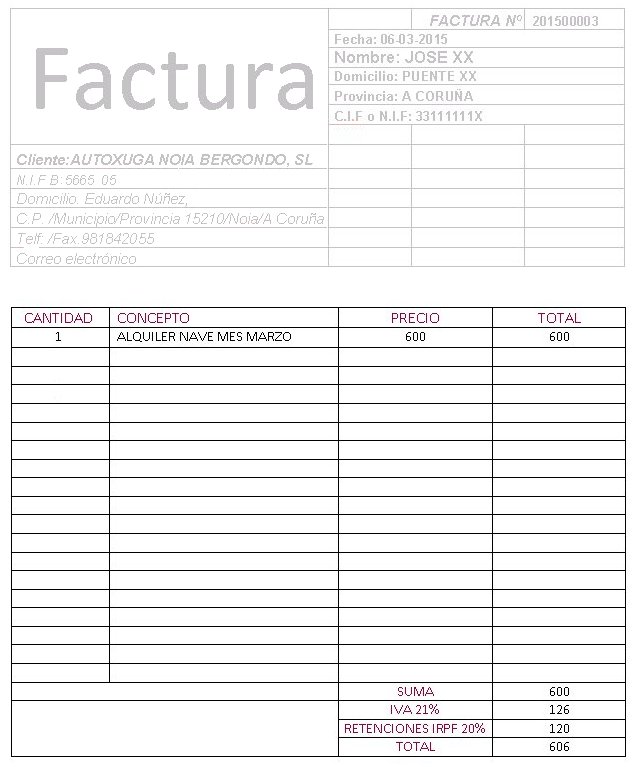

La imagen muestra una Factura de alquiler de una nave, en donde hay que realizar las retenciones establecidas por la Ley y cuyo desglose es el

siguiente:

-Base Imponible: 600 euros

-Importe IVA (21%): 126 euros

-Retenciones (20%): 120 euros

-TOTAL A PAGAR: 606 euros

En base a esta factura hay que configurar un asiento patrón para que mes a mes no se tenga que realizar un asiento manual completo. De

esta manera, con solo variar el mes el apunte contable se hace inmediatamente.

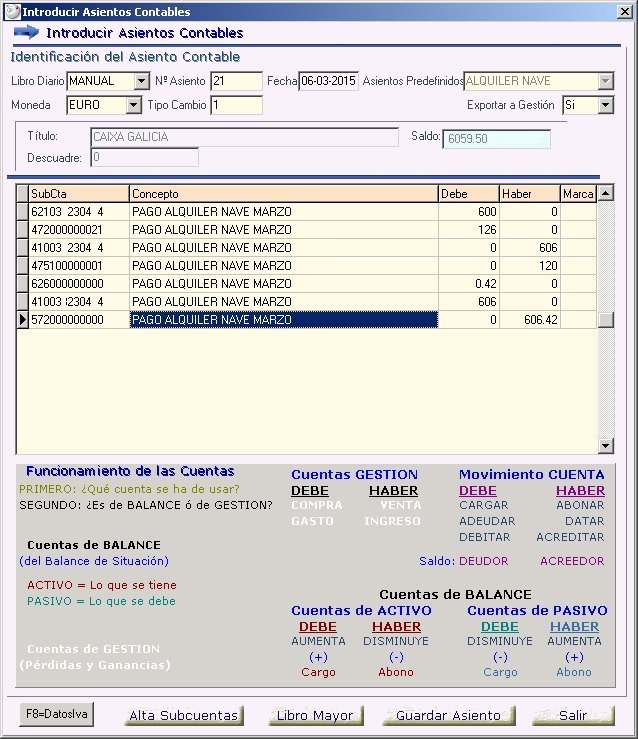

Asiento Alquiler Nave

El asiento recoge todos los conceptos que intervienen en los distintos pagos y retenciones que hay que realizar tanto al

arrendador como a la Hacienda Pública así como la retención de IRPF que cada trimestre hay que remitir a la Agencia Tributaria:

62103 2304 4 Subcuenta Arrendamientos. En el DEBE por la Base Imponible.

472000000021 Subcuenta IVA Soportado. En el DEBE por el importe del IVA.

41003 2304 4 Subcuenta Proveedor (400 o 410). En el HABER por el total a pagar.

475100000001 Subcuenta Retenciones Alquileres. En el HABER importe retenciones

626000000000 Subcuenta Servicios Bancarios. En el DEBE por comisiones banco

41003 2304 4 Subcuenta Proveedor. En el DEBE por el total a pagar

572000000000 Subcuenta Banco o Caja. En el HABER por el total pagado

Recordamos e insistimos que la suma del DEBE tendrá que ser igual a la suma del HABER