1.4 Cuentas del Plan General Contable II

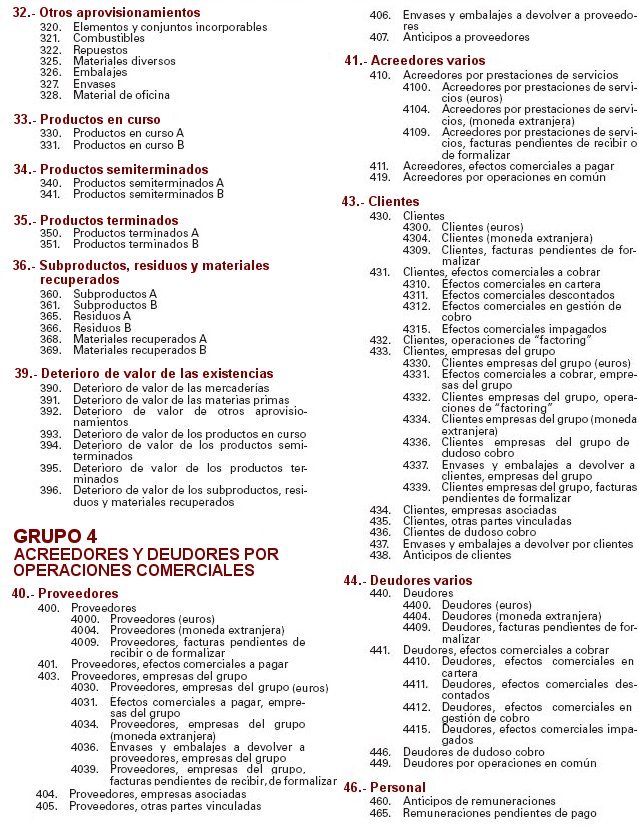

Grupo 3 Existencias

Son cuentas que informan del valor del almacén de la empresa y por tanto figuran en el ACTIVO CORRIENTE (lo que tiene la empresa para vender).

Son cuentas de ACTIVO y por tanto cuando aumentan se anotan en el DEBE y cuando disminuyen en el HABER.

300.-Mercaderías A Se suele utilizar solo al final de cada ejercicio para hacer el asiento de variación de existencias contra la cuenta 610.

En el DEBE de la cuenta 300 se pondrá el valor de las existencias al final del ejercicio y en el HABER el valor

que había al principio del ejercicio.

sigue Cuentas del Plan General Contable II

Grupo 4 Acreedores y Deudores por Operaciones Comerciales

Son cuentas de uso habitual en el funcionamiento de la empresa, destacando:

400.-Proveedores Cuenta de proveedores de la empresa que figuran en el PASIVO CORRIENTE, con los importes que la Empresa debe a todos los

proveedores.

430.-Clientes Cuenta de Clientes de la empresa que figuran en el ACTIVO CORRIENTE, con el importe que le deben todos los clientes.

472.-IVA Soportado IVA pagado por la empresa a proveedores y es cuenta de Activo Corriente.

477.-IVA Repercutido IVA cobrado por la empresa y es una cuenta de Pasivo Corriente