1.9 Cuentas del PGC VII y definición Subcuentas

Grupos 8 y 9 Gastos e Ingresos imputados al Patrimonio Neto

Tal como se ha dicho anteriormente, los grupos 8 y 9 aparecen en la reforma del Plan General Contable (PGC) del ańo 2007 y

recogen cuentas que se llevan al Estado de Cambios de Patrimonio Neto y no son de aplicación obligatoria en las empresas.

Son una nueva categoría de cuentas y no son cuentas de Balance como las de los grupos 1 al 5, ni tampoco

cuentas de Gestión como las de los grupos 6 y 7, sino que nacen con la finalidad de reflejar gastos e ingresos que se integran

en el patrimonio neto.

Su saldo al cierre del ejercicio se regulariza contra cuentas del subgrupo 13

y figuran en el Estado de Cambios del Patrimonio Neto.

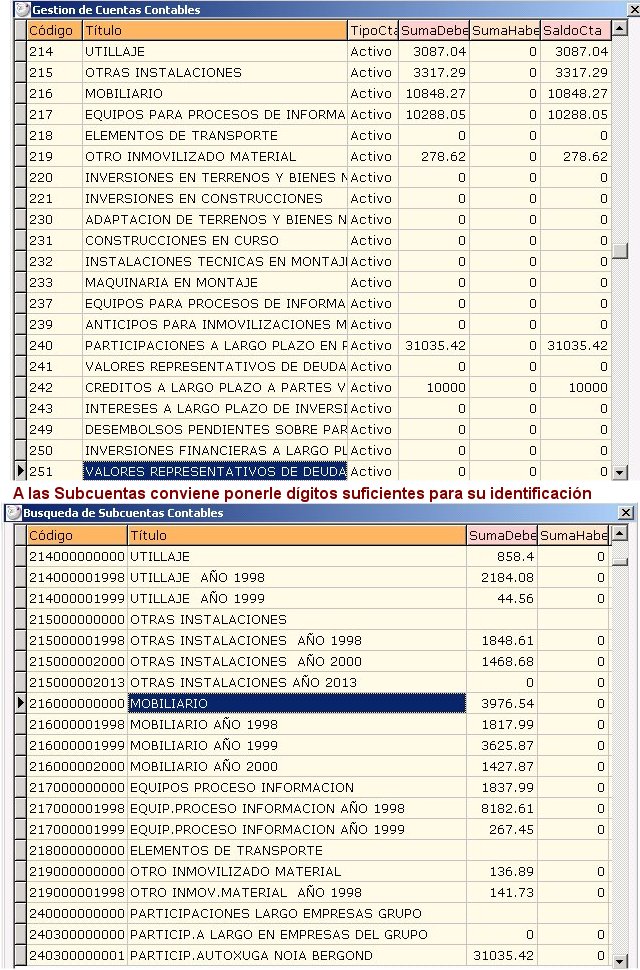

El Plan General Contable contempla los tipos de Cuentas a emplear, pero en la práctica, en lugar de las Cuentas hay que utilizar Subcuentas para identificar cada uno de los conceptos contables, al objeto de asignar a cada Subcuenta la pertenencia a un evento concreto. Por ejemplo, la cuenta 430 Clientes es genérica y necesitamos identificar cada cliente y para su identificación sugerimos adoptar el NIF o el CIF o evento concreto, según:

430015587363 Autoxuga Móvil, SL en donde el 15587363 es el CIF del cliente

430033276111 Pablo Castro en donde: 33276111 es el NIF del cliente

215000002013 Otras Instalaciones que se efectuaron en el ańo 2013